はじめに

こんにちは、Heinzです。 前回の記事では資産形成のファーストステップとして、(収入-支出)をプラスにして貯蓄体質を作ることについて解説しました。

今回はその中から、固定費の予算化にクローズアップしてみたいと思います。私が資産形成に取り組み始めた時の実例も紹介して、具体的なイメージを理解していただくことが今回の目的です。

予算作成の基本:収支をプラスに導くステップ

さて、既に現状の支出の把握はできていますか?予算を作る前にまず現状の支出内容をきちんと把握しておかなければいけません。そうしないと、必要な予算項目を網羅的にリストアップできません。また、実態と大きく乖離した非現実的な予算になってしまうことにもなりかねません。

ここでは現状把握ができたことを前提に、その後にどう予算を立てたらいいか見ていきましょう

固定費の予算作成 実例紹介

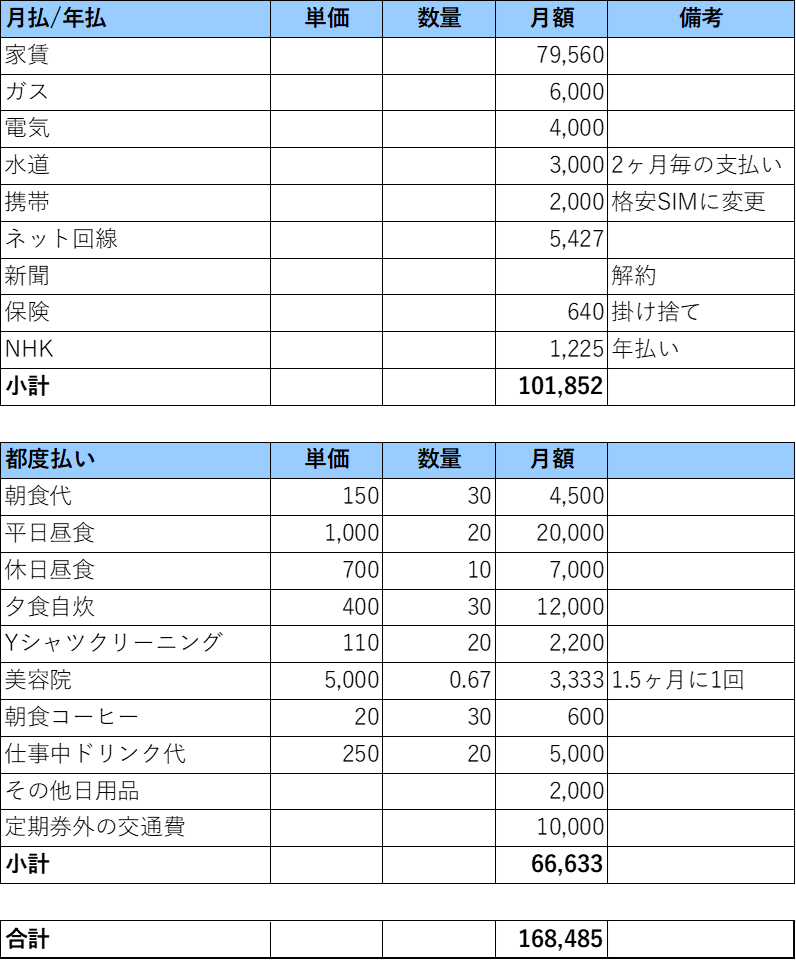

ここで、若かりし日の私が最初に作った実際の予算表を以下に紹介します。

いかがでしょうか。家計簿アプリで把握した支出から、生活上、仕事上で避けられない支出を抽出して作成したものです。これを作ったのはもう10年以上も前なので、ひとつひとつの金額感は2025年現在にそぐわない部分もありますが、予算作成のイメージはわかっていただけると思います。作成に当たって意識した点や支出の見直しを行った点としては、以下のようなポイントがあります。

- 食事代は朝・昼・晩、平日・休日で金額感が変わるので、細分化して予算作成。

- 携帯料金はこれを機に格安SIMに変更。今ならばahamoや楽天モバイルでもよいでしょう。

- 日経新聞も十分に読めていなかったので解約。

- コーヒー代は自分にとっては必須だったので固定費に含む

- クリーニング代や美容院は必要最低限の身だしなみなので固定費に含む

- 定期券外の交通費は家計簿アプリを使うまで自覚できていなかった支出

固定費の範囲は人それぞれ

何を固定費に含むかは人それぞれ考え方に幅があると思います。被服費を固定費と考える人もいるでしょうし、ジム代やプロテインを含める人もいるでしょう。そこは自分の生活スタイルや価値観などと相談して決めてください。

コメント